Выбор читателей

Популярные статьи

Готовая продукция. Основное производство

Схемы проводок:

Вариант А . Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

Себестоимость готовой продукции в момент передачи её из цеха на склад, как правило, неизвестна, а, значит, при массовом производстве её оприходование по фактической себестоимости в этот момент практически невозможно.

Схему проводок, отражающую выпуск и реализацию готовой продукции с оприходованием её по фактической (производственной) себестоимости, можно признать приемлемой лишь для позаказного метода калькулирования.

Вариант Б . Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без использования счета 40

О том, как учитывать продукцию по нормативной/плановой себестоимости с использованием счета 40 см. схему в комментарии к пров. . О том, как по фактической себестоимости учитываются работы и услуги, см. в комментарии к пров. .

Справка . В качестве учетных цен на готовую продукцию, в соответствии с п. 204 Методических указаний по бухучету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н, могут применяться:

Счет 43 бухгалтерского учета это — активный счет «Готовая продукция». Он используется организациями, ведущими производственную (в т.ч. промышленную, сельскохозяйственную) деятельность, для отображения хозяйственных операций с готовой продукцией (изделиями).

На счете 43 учитывают произведённую предприятием продукцию, предназначенную для реализации или для внутреннего использования.

Сальдо по 43 счету образуется только по дебету и представляет собой остатки готовой продукции на какой-либо момент времени. При поступлении продукции/изделий на склад счет 43 дебетуется. При продаже либо иной передаче готовой продукции (брак, списание, расходование и т.д.) счет кредитуется.

Аналитический учет по 43 счету ведется как по отдельным категориям готовой продукции, так и по местам (складам) её хранения.

Важно! Готовую продукцию нужно учитывать и в денежных, и в натуральных единицах для повышения точности учета и простоты подсчета себестоимости единицы продукции.

Помимо этого, внутри счета 43 можно создать субсчета для учета готовой продукции:

Учет по плановой или фактической себестоимости определяется принятой в организации учетной политикой.

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

По кредиту счет 43 корреспондирует со счетами производств (20, 23, 29), материалов (10), общепроизводственных, общехозяйственных и коммерческих расходов (29, 26, 44), брака в производстве (28), отгруженных товаров (45), расчетов – с дебиторами и кредиторами и внутрихозяйственных (76, 79), уставного капитала (80), продаж (90), недостач и потерь от порчи ценностей (94), расходов будущих периодов (97), прибылей и убытков (99). Подобными проводками готовая продукция списывается со счета 43.

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Содержание | Документ-основание |

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Содержание | Документ-основание |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

Схема учета готовой продукции выглядит так:

ООО «Милк» занимается выпуском молока. В октябре было выпущено 145 л молока. Расходы основного производства составили 3 625 руб., а вспомогательного – 870 руб.

Составлены следующие проводки по 43 счету:

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 20 | 10, 70, 69 | Отражены расходы основного производства | 3 625 | Товарная накладная, акт выполненных работ, зарплатная ведомость и т.д. |

| 23 | 10, 70, 69 | Учтены расходы вспомогательного производства | 870 | То же, что и в основном производстве |

| 20 | 23 | В себестоимости продукции учтены расходы вспомогательного производства | 870 | Калькуляция себестоимости |

| 43 | 20 | Партия молока оприходована на склад | 4 425 | Приходная накладная |

ООО «Пищевик» занимается производством колбасных изделий и имеет собственный магазин для реализации продукции. По итогам октября было выпущено 3000 палок сырокопченой колбасы высшего сорта; затраты на производство этого объема составили 744 000 руб.; в магазин на реализацию было передано 1 500 палок колбасы; розничная цена одной палки – 450 руб., в т.ч. НДС 68,64 руб.; коммерческие расходы составили 25 800 руб.

В перечне продукции (утвержденном постановлением Правительства РФ от 31.12.2004 г. № 908), облагаемой по ставке НДС 10%, указаны сырокопченые колбасы кроме высшего сорта, поэтому в данном случае ставка НДС будет равна 18%.

Приведем таблицу проводок по счету 43:

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 43 | 20 | На склад ООО «Пищевик» с производства поступила партия сырокопченых колбас в/с | 744 000 | Приходная накладная |

| 43.1 | 43 | Часть готовой продукции передана на реализацию (1 500 * (744 000/3 000)) | 372 000 | Расходная накладная |

| 50 | 90.1 | Учтена выручка от реализации через торговую сеть | 675 000 | Отчет о реализации |

| 90.3 | 68.1 НДС | НДС от реализации | 102 966 | Отчет о реализации |

| 90.2 | 43.1 | Себестоимость проданной через торговую сеть продукции списана на расходы | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | 25 800 | Отчет о расходах | |

| 90.9 | 99 | Отражена прибыль от продажи колбас через торговую сеть (675 000 — 102 966 — 372 000 – 25 800) | 174 234 | Оборотно-сальдовая ведомость |

Остальные 1500 шт. предприятие реализовало оптом (оптовая цена одной палки колбасы – 350 руб.; расходы на реализацию – 15 400 руб.):

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 62 | 90.1 | Учтена выручка от оптовой реализации партии колбасы (350 * 1 500) | 525 000 | Товарная накладная |

| 90.3 | 68.1 НДС | НДС от реализации | 80 085 | Счет-фактура |

| 90.2 | 43.1 | Себестоимость партии колбасы списана | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | Расходы на реализацию списаны | 15 400 | Отчет о расходах |

| 90.9 | 99 | Отражена прибыль от оптовой продажи колбасы (525 000 — 80 085 – 372 000 — 15 400) | 57 515 | Оборотно-сальдовая ведомость |

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

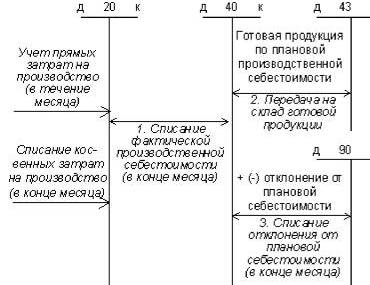

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная - то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Сама по себе ГП отражается на сч. 43, считается составляющей материальных запасов производства. Учет ГП ведется на предприятиях, занятых в производственном процессе, как самостоятельно осуществляющих реализацию, так и через третьих лиц. Готовая продукция подлежит последующей перепродаже, может быть оплачена, отгружена, перемещена на хранение, списана, выпущена, и все это отражается в учете бухгалтерскими проводками. В целях их сохранности проводится инвентаризация, результаты которой также можно увидеть в проводках. Стоимость отражается по фактическим (конечным) или планируемым ценам, что влияет на результаты.

Проводки по учету готовой продукции по фактической стоимости издержек ставятся в корреспонденции со бух.сч. 43.

Совет: Наиболее актуально проводить учет готовой продукции по фактической себестоимости на некрупных предприятиях.

В состав себестоимости при этом входят:

Документальным основанием для проводок по фактической себестоимости считается Акт выпуска ГП. Записи в отчетах бухгалтерии выглядят так:

Первая проводка показывает в полном объеме поступление (выпуск) Готовой продукции с цехов предприятия на склад.

Внимание! На момент перевода ГП на склад, фактическую себестоимость определить невозможно. Конечная ее величина вычисляется только на конец периода, когда видны все прямые и косвенные издержки, влияющие на цену. На конец периода, расходы относятся на весь выпуск пропорционально. Изготовленные в разные периоды, проданные по одной стоимости, единицы продукции могут иметь различную фактическую себестоимость.

Учет этим методом усложняется, если в тот же период, произведенные изделия были реализованы, списаны. Для оприходования на складе составляется две приемо-сдаточных накладных.

Проводки по нормативным ценам записываются с использованием сч. 43 и его определенного субсчета для проведения отклонений запланированных на предприятии цен от себестоимости реальной.

Если учет выпуска готовой продукции по фактической себестоимости осуществляется с применением в бухгалтерских проводках только 43 счета, то по плановой добавляются проводки с использованием 40-го счета. При этом 43-й счет может быть использован с уточняющими субсчетами. С помощью сч.40 можно увидеть разницу фактической себестоимости от плановой.

Этот метод удобно использовать для предприятий с большим перечнем изделий.

Проводки по плановой себестоимости по учету ГП:

По результату отчетного месяца на сумму разницы между реальной и запланированной себестоимостью может быть сделана корректировка, аналогично проводке по учету отгрузки готовой продукции только по сч. 40 – Дт 90.2 Кт 40.

Если в организации есть остатки ГП на конец (начало) периода, то применяют принцип расчета, указанный в Методуказаниях № 119н.

Внимание! На конец месяца происходит закрытие счета 40, который остается с нулевым сальдо.

Независимо от выбранного метода, проводки по учету оприходования готовой продукции по фактическим ценам должны быть по сумме равны сумме по проводкам по плановой стоимости расходов с зачетом проведенных дополнительно в конце периода отклонений. То же самое касается отгруженных партий.

Если запланированная себестоимость на конец месяца выше фактической, то есть произошла экономия средств, то проводки по учету готовой продукции проводятся «сторно», то есть вычитаются.

Отгрузка может осуществляться не только по договору поставки, но и по иным основаниям, в связи с чем, делаются следующие проводки:

Совет! К каждой проводке по счету 40 прилагайте справку расчет, аналогично калькуляции учетной стоимости.

Учет итогов инвентаризации готовой продукции должен быть своевременным, а значит оперативным и достоверным. Ведь для нормальной работы предприятия, необходимо знать реальные остатки. Главные проводки после инвентаризации, это оприходование излишка и списание недостач. Недостача отражается по Дт 94 Кт 43 счетов. А излишки относятся на Дт 43 и Кт 91.

Остатки ГП на предприятии учитывают по плановой цене.

Пример 5.1. Остатки по счетам на начало месяца:

В течение месяца поступило на склад готовой продукции по учетным ценам на 102 000 руб., реализовано продукции покупателям по учетной себестоимости на 132 000 руб. В конце месяца исчислена фактическая себестоимость выпущенной за месяц продукции – 123 000 руб.

Пример 5.1 (продолжение). Задание: выполнить расчет отклонений фактической себестоимости готовой продукции от стоимости готовой продукции по учетным ценам. Вычислить величину отклонений, которые необходимо списать на себестоимость реализованной в течение месяца продукции (то есть в дебет счета 90) и фактическую себестоимость реализованной продукции. Рассчитать остаток готовой продукции на складе по учетным ценам на конец месяца, сальдо счета 43. «Отклонения» на конец месяца и фактическую себестоимость готовой продукции на складе предприятия на конец месяца – именно в такой оценке готовая продукция должна быть отражена в балансе по строке 1210 «Запасы» баланса.

|

Показатель |

По учетным ценам, руб. (сч. 43. «Учетная стоимость») |

Отклонения, руб. (фактическая – учетная, сч. 43. «Отклонения»); «+» - перерасход, « - » - экономия |

По фактической себестоимости, руб. |

|

1. Готовая продукция на складе начало месяца | |||

|

2. Поступило готовой продукции на склад за месяц |

21 000,00 = = (123000 – 102000) | ||

|

3. Процент отклонений |

|

||

|

4. Реализовано готовой продукции за месяц |

|

158 914,80 = |

|

|

5. Остаток готовой продукции на конец месяца |

20 000,00 = |

4 085,20 = = (10000+21000 – |

24 085,20 |

Бухгалтерские проводки:

|

Корреспонденция счетов |

Сумма, руб. |

||

|

В течение месяца отражается поступление готовой продукции на склад по учетным ценам |

Д 43.«Уч. ст-ть» К 20 | ||

|

В течение месяца со склада отгружается готовая продукция по себестоимости, рассчитанной по учетным ценам |

Д 90 К 43.«Уч. ст-ть» | ||

|

В конце месяца исчислена фактическая себестоимость выпущенной за месяц продукции, выявлен перерасход |

Д 43.«Откл.» К 20 | ||

|

Списаны отклонения, относящиеся к реализованной в течение месяца продукции |

Д 90 К 43.«Откл.» |

| Статьи по теме: | |

|

Методика осуществления государственных закупок Соблюсти сроки размещения

Государственные закупки (сокр. госзакупки ; на англ. government... Проводки по учету готовой продукции производств Как списать 43 счет

Готовая продукция. Основное производство В отраслях промышленного... Как нежилое помещение перевести в жилое Что нужно для перевода из жилого в нежилое

Довольно часто в особенности начинающие предприниматели сталкиваются с... | |